国内车险怎样买划算 家用汽车保险怎么买划算(2)

国内车险怎样买划算

说句老实话,单纯蹭一下,喷漆都得赔好几百甚至过千,而且自己还得修车,仅仅2000元可以说是完全不够用,超出来的部分还得自掏腰包。

倘若碰上一些身价比较高的豪车,相信就不用多说了吧,反正赔钱就对了。

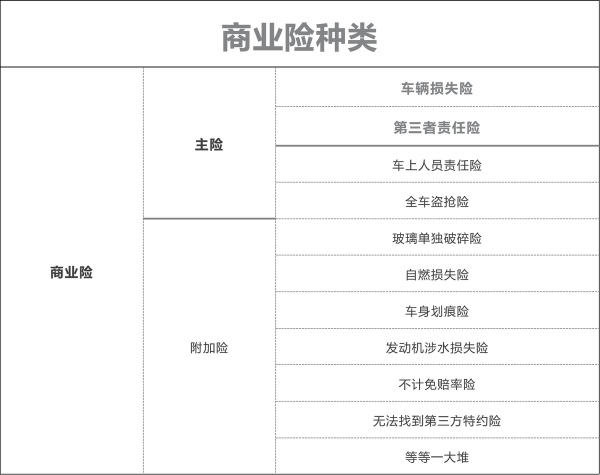

而为了应付这样的问题,保险公司也是为了保障我们的腰包安全(为了挣钱),在早几年就推出各式各样的险种,比如涉水险、盗抢险、自燃险、玻璃单独破碎险、划痕险等大堆。

而面对如此多的选项,自然会让那些不懂行情的朋友难以抉择,毕竟看起来每一个都很有用,反正是为了保障自己,所以就全部都买了!

不过事后又觉得保费太高不划算,这也是为什么很多车主都在纠结保险到底该怎么买性价比最高的主要原因。

保险应该怎么选最合适?

其实在最近几年里面,保险也是经过多次改革,尤其是最近的一次,也是对险种进行大幅度精简了保险的险种。

譬如将涉水险、自燃险、盗抢险、玻璃破碎险、不计免赔等等直接并入到车损险里面,这也让我们的选择变得简单得多!

目前我们推荐大家的保险方案也非常简单,也是能够最大程度保障你的权益:

交强险+车船税+第三者责任险+车损险+座位险

只需要购买以上五项就足够了,不过有部分保险公司也是会同时推出驾乘险,譬如座位险的额度都是10000元,而驾乘险会提升至50-70万元,对于车主、乘客本身也是一种保障。

而需要关注的地方在第三者责任险上,近几年在保额方面也是有所提升,像过去大多数都是以100万的额度为主,而现在大多数都已经提升至200万甚至是300万的额度,其实也差不了多少钱,可以直接考虑300万的额度。

另外,有不少键盘车神也会建议大家购买新车后可以退保再买,还能够省钱!

首先我们要明白,保险其实是4S店挣钱的来源,为什么新车第一年特别贵?

其实关键问题在保险的“返点”上,按照正常来说,一般购买汽车保险都有30%以上的返点,看见过最高的甚至达到40%以上,而你觉得贵是因为你原价购买,但返点进了4S店的口袋。