分公司与子公司的区别 子公司和分公司原来不同这么大

分公司与子公司的区别

领啦网网为你介绍子公司和分公司原来不同这么大和分公司与子公司的区别的小经验,下面为详细的介绍。

公司经营到一定规模的时候,会面临成立子公司还是分公司的问题。我们今天主要从税务的角度来给大家简单聊一下,到底是成立子公司好,还是成立分公司好。建议企业综合考虑自己的实际情况,来选择子公司或者分公司,别多交冤枉税。

首先,我们需要先搞清楚子公司和分公司到底有什么区别:

简单但不严谨的来讲,子公司和母公司,你可以理解成儿子和母亲的关系,而分公司和总公司,你则可以理解成树枝和树干的关系。

具体而言,子公司和分公司在企业名称、设立方式、财产关系、受控方式、债务承担以及法律形式等诸多方面,存在一定的区别。具体我们一一来看:

1、企业名称上:分公司没有自己独立的名字,都是总公司的后面加上某某分公司的字样,比如北京学税教育科技有限公司济南分公司。而子公司可以有自己的名字,比如济南学税教育科技有限公司。

2、法律形式上:分公司不具备独立法人资格,不能以自己的名义对外独立承担民事责任,而子公司具备独立的法人资格,对外独立承担民事责任。

3、企业设立上:分公司不需要按公司设立的程序进行设立,简单办理一下登记和营业手续就能成立了。而子公司则需要严格按照公司设立程序进行设立。

4、受控方式上:分公司完全受控于总公司,但子公司存在控股的关系。

5、财产关系上:分公司没有独立的财产,所有的财产都是总公司负责,但子公司有自己独立的财产,并且可以跟母公司无关。

6、债务承担上:分公司对应的总公司对于债务承担连带责任,但子公司只需要以自身的财产承担债务,其母公司以投资限额承担对应责任。

7、涉税问题上:分公司和子公司在增值税上基本没有什么区别,但在企业所得税上,二者区别较大。子公司需要独立核算,独立申报缴纳企业所得税,而分公司则需要汇总计算并缴纳企业所得税。

其次,我们主要看一下,到底是设立子公司更省税,还是设立分公司更省税:

我们提供一下思路,供大家参考:

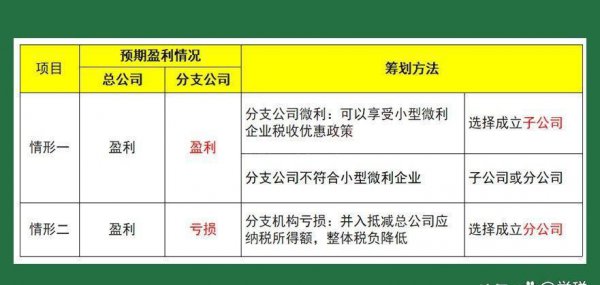

1、在总公司盈利的前提下,如果预期分支机构前期能够盈利,且成立的子公司可以享受小微企业税收优惠的情况下,成立子公司更合适。

比如,学税公司预计2023年利润500万,适用企业所得税税率为25%,并计划2023年1月成立一家分支机构,预计新设立的分支机构2023年能有100万利润,并符合小型微利企业的条件。那么在税收的角度上,学税公司是设立分公司,还是设立子公司?

解析:

如果选择设立分公司,则需要汇总纳税,即分公司的100万盈利并入总公司。这种情况下,需要缴纳的企业所得税=(500+100)*25%=150万。

如果选择设立子公司,子公司独立纳税,且可以享受小型微利企业不超100万减按12.5%计入应纳税所得额,适用20%税率的优惠政策。这种情况下,需要缴纳的企业所得税=500*25%+100*12.5%*20%=127.5万。

结论:

选择设立子公司比选择设立分公司,可以节税150-127.5=22.5万元。

2、还是上面的案例,如果换成总公司盈利,但是分支机构前期预期不会盈利甚至亏损呢?比如预计设立的分支机构2023年会亏损100万,又该如何选择呢?

这种情况下如果设立分公司,亏损可以并入总公司,所以成立分公司更划算。

3、如果总公司亏损的前提下,整体思路跟总公司盈利差不多,成立分公司如果盈利的话,可以弥补总公司的亏损,达到少缴企业所得税的目的。具体的,在这里不再做赘述。

不过,以上只是建立的税收方面的分析,且没有考虑适用优惠所得税税率的特殊行业,在企业实际经营里,具体如何选择,要看的并不只有交税一个维度。

大家在实际经营中,需要结合企业的实际情况,综合各方面的因素(诸如风险责任承担问题、财务成本、管理成本等等),根据具体的业务发展情况,来进行分支机构的设立,并且可以根据具体情况适当的调整分支机构的类型。

以上领啦网带来的子公司和分公司原来不同这么大和分公司与子公司的区别的全部介绍,供大家学习了解!