等额本息和等额本金哪个好 等额本息和等额本金怎么选

等额本息和等额本金哪个好

为大家介绍的是等额本息和等额本金怎么选和等额本息和等额本金哪个好的知识内容,下面为您详细介绍

现如今,贷款的类型可谓是层出不穷,其还款方式和计算过程更是让很多购房者一头雾水。

像最常见的房贷还款方式——等额本金和等额本息,虽然两种还款方式只有一字之差,但最后结果却差了几十万的利息!

到底哪一种最划算?哪一种最适合自己?今天我们就来说一说等额本金和等额本息的区别!

等额本金VS 等额本息

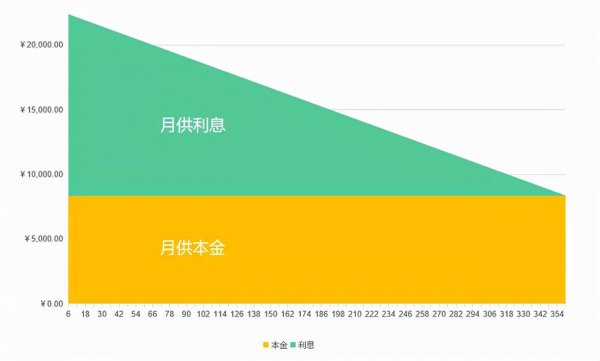

1.等额本金

等额本金是将所有本金平均分摊到每个月内,然后按照每月剩余未还的本金计算利息。因为每月都偿还本金,后面利息会越来越少,每月的还款总额也会逐步下降。

举例:

如果房贷还款选择等额本金,按照上海按揭二套贷款300万,30年期限,年利率5.7%,每月所偿还的本金就是8333.33元,首月还款22583元,最后一月还款8372元,每月递减238元。

还完300万,本息合计约557万。

此种还款方式,“本金+利息”的月供总额是逐月递减的,虽然前几年的还款压力较大,但随着本金的减少,后面会越来越轻松。

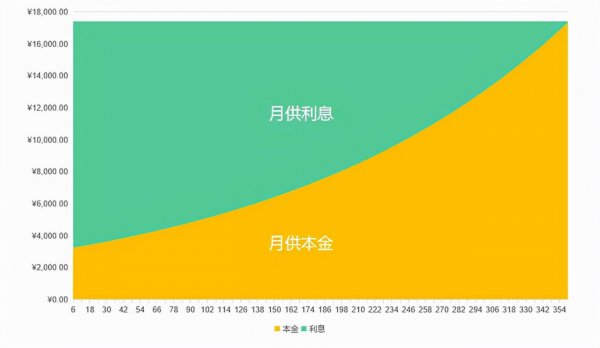

2.等额本息

等额本息即借款人每月按相等的金额偿还贷款本息,其中每月贷款利息按月初剩余贷款本金计算并逐月结清。简单来说,就是每月月供金额不变。

举例:

如果房贷还款选择等额本息,按照上海按揭二套贷款300万,30年期限,年利率5.7%,每月需要还款17412元,还完300万,本息合计约626万。

此种还款方式,虽然压力相对小,但在初期,去掉按月结清的利息后,还的本金就比较少,也就是说前期的还款金额中利息的比例始终高于本金。

而在后期,因贷款本金不断减少、每月的还款额中贷款利息也不断减少,每月所还的本金就较多。

626万(等额本息)-557万(等额本金)= 69万。

由此可见,在贷款未提前结清的情况下,两种还款方式,虽一字之差,但利息却足足多了近70万。